De rente op studieschulden wordt volgend jaar vijf keer zo hoog. Het roept veel vragen op. Wat gaat je dat kosten? En waarom kan die rente niet omlaag? Wij geven antwoord op al je prangende vragen.

Jarenlang betaalden studenten helemaal geen rente over hun studieschulden. Dit jaar werd het opeens 0,46 procent en vanaf 1 januari stijgt het tarief naar 2,56 procent. Het wekt alom verontwaardiging: het leven is al duur genoeg, waarom zou je studenten rente in rekening brengen? Een paar vragen en antwoorden op een rij.

Hoe werkt rente ook alweer?

Geld lenen kost geld. Als je honderd euro leent tegen 1 procent rente en niets aflost, dan is je schuld na een jaar 101 euro.

Ik studeer nog. Wat merk ik dan van een hogere rente?

Je hoeft nog niets te betalen, maar je studieschuld stijgt harder. Als je bijvoorbeeld tienduizend euro hebt geleend, dan is je schuld een jaar later 10.256 euro. Het kan best hard gaan.

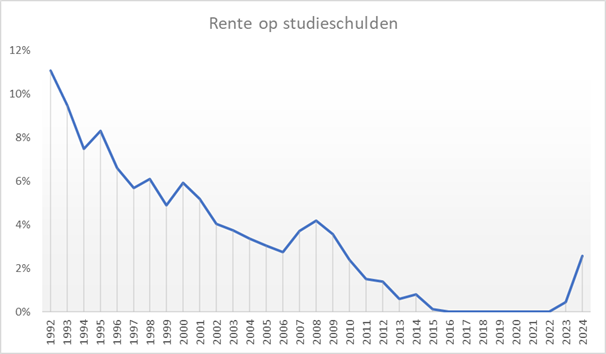

Die 2,56 procent is vast een record!

Het kan nog veel erger. In 2008 kwam de rente boven de vier procent uit en in 1992 was hij zelfs meer dan 11 procent. Het kan dus alle kanten op. Tenminste, als de politiek het laat gebeuren. Tot in de jaren tachtig bestonden er renteloze studieleningen voor studenten uit gezinnen met een laag inkomen.

Beeld: HOP

Hoe snel moet je studieschulden aflossen?

Daar heb je 35 jaar de tijd voor, met een aflosvrije aanloop van ruim twee jaar. Bovendien kun je het aflossen in totaal vijf jaar lang op pauze zetten als het niet goed uitkomt. Dus alles bij elkaar kun je er meer dan 42 jaar mee bezig zijn. Maar let op: zolang je nog een schuld hebt, komt er rente bij.

Wat betaal je dan terug, alles bij elkaar?

Dat ligt dus aan de rente. Bij 0 procent zou je alleen maar terugbetalen wat je hebt geleend. Bij een schuld van 20 duizend euro en een rente van 2,56 procent betaal je in 35 jaar tijd bijna 32 duizend euro terug. Dat kun je uitrekenen op de website van DUO.

En per maand?

Het maandbedrag is dan 75,55 euro. Bij nul procent rente zou dat 47,62 euro zijn, dus het scheelt bijna drie tientjes per maand. Minister Robbert Dijkgraaf wees ooit op het voordeel van een hoge inflatie: de bedragen gaan steeds kleiner voelen. Dat is misschien een schrale troost.

Ik ben dit jaar begonnen met aflossen. Gaat mijn maandbedrag in januari omhoog?

Nee, nog niet. DUO zet de rente steeds voor vijf jaar vast, zodat terugbetalers weten waar ze aan toe zijn. Als je dit jaar bent begonnen, is de rente dus 0,46 procent en blijft dat nog vier jaar lang zo. Dan pas krijg je met een nieuw rentepercentage te maken.

Mijn schuld is hoog, mijn salaris laag. Wat nu?

Dan maakt de rente misschien niks uit. DUO berekent immers je ‘draagkracht’. Ter illustratie, Als je een inkomen hebt van 40 duizend euro, dan is je maandbedrag hooguit 60,55 euro. In 35 jaar tijd betaal je dan bijna 25.500 euro terug. Alle schuld erboven wordt kwijtgescholden, inclusief de rente.

Maar ik wil meer verdienen.

Met een inkomen van 60 duizend euro betaal je hooguit 127,22 euro per maand. In totaal wordt het dan 53.431 euro, ook bij hogere schulden of bizarre rentetarieven. Op die manier kun je bekijken hoeveel last je krijgt van de rentestijging. O ja, als je een partner krijgt, wordt het ingewikkelder, want twee partners betekent twee inkomens en twee studieschulden. Het kan zijn dat jij straks de schuld van je partner moet aflossen, of andersom. Krijg je kinderen? Ook dat heeft invloed op de berekening.

Geld lenen kost geld. Waarom zijn studentenorganisaties en oppositiepartijen hier zo boos over?

De basisbeurs is afgeschaft met het idee dat studenten later toch wel een goed salaris zouden krijgen en die lening makkelijk konden terugbetalen. Ze moesten van hun ‘leenangst’ af, was de overtuiging van VVD, PvdA, D66 en GroenLinks, die samen het leenstelsel invoerden. Inmiddels hebben ze alle vier de terugkeer van de basisbeurs omarmd. Dat is misschien voortschrijdend inzicht, maar de pechstudenten moeten op de blaren zitten. Zij hebben hogere schulden en moeten nóg meer betalen nu de rente stijgt.

Waarom schrappen ze die rente op studieschulden niet?

De rente is gekoppeld aan vijfjarige staatsleningen. Nederland kan tegen een lage rente lenen. Een tijd lang kreeg Nederland zelfs een negatieve rente: we kregen geld toe als we geld leenden. Voor studenten stond het tarief toen op nul procent. Maar nu stijgt de rente weer en dat merken studenten dus ook.

Maar dat is toch een politieke keuze?

Tegen de Tweede Kamer zei Dijkgraaf vandaag: “Ik kan mij voorstellen dat de aangekondigde stijging van de rente veel zorgen oplevert. Als we die rente willen maximeren kost dat honderden miljoenen en misschien wel miljarden euro’s. Dat geld kan niet naar onderwijs.”

Maar gaat hij er iets aan doen?

Nee, want het kabinet is demissionair. Van hem mag de volgende coalitie erover beslissen. Hij laat uitzoeken wat het zou kosten om de rente te maximeren of te schrappen, maar hij waarschuwt wel dat het een dure ingreep is, vooral als de economie in zwaar weer zit en de staatsfinanciën toch al onder druk staan.